Felipe Coutinho: Como a mídia te engana “vendendo” Petrobras que serve aos banqueiros

Tempo de leitura: 5 minA “Petrobrás dos sonhos” dos banqueiros suíços é a do pesadelo dos brasileiros

Por Felipe Coutinho, no site da AEPET

Matéria do Money Times repercute relatório do banco UBS e sustenta: Petrobrás dos sonhos está muito perto de virar realidade, e já vale 19,5% mais, diz UBS (18/08/2020).

A matéria é falaciosa porque omite os resultados empresariais históricos da Petrobrás, desvirtua os objetivos típicos das petrolíferas estatais e apresenta os resultados de curto prazo — distribuição de dividendos e valorização de ações — aos acionistas, como aqueles que devem ser perseguidos pela estatal.

Além de desconsiderar os riscos associados a concentração da petrolífera no segmento de Exploração e Produção, diante da inevitável variação dos preços do petróleo e da cotação do dólar.

Competitividade e lucratividade da Petrobrás

A matéria afirma que: A hora é agora: Petrobrás pode se consolidar como empresa competitiva e lucrativa, segundo o UBS.

Este argumento é falacioso porque supõe que a Petrobrás não é, e nunca foi, competitiva e lucrativa, ao apontar que esta condição pode ser consolidada apenas a partir de agora.

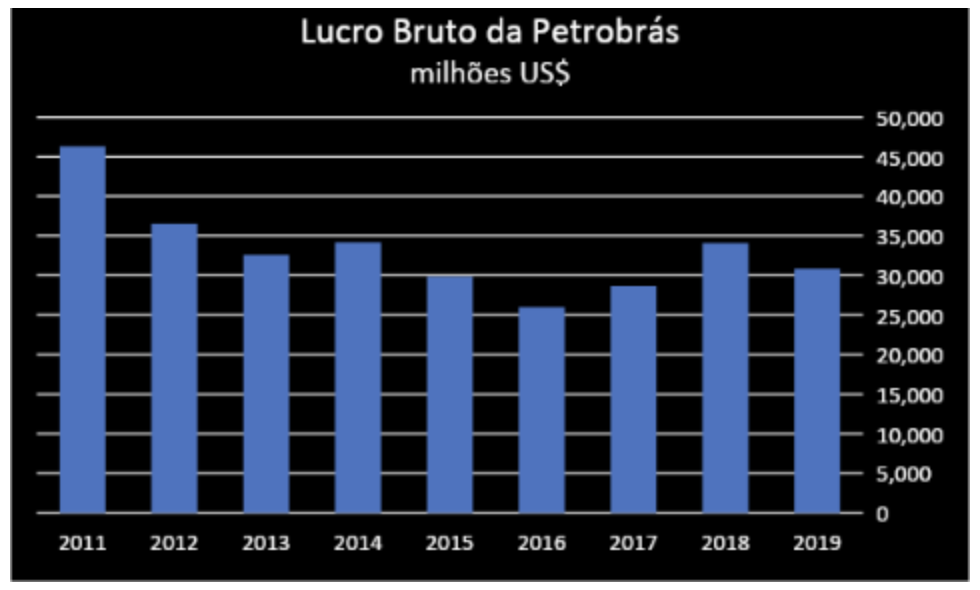

Entre 2011 e 2019, o lucro bruto da Petrobrás se manteve elevado e variou entre US$ 26 bilhões e US$ 46 bilhões.

Neste período foram investidos mais de US$ 270 bilhões, média anual superior a US$ 30 bilhões.

Apoie o VIOMUNDO

Entre 2009 e 2014, os investimentos foram ainda maiores e alcançaram média anual de US$ 50 bilhões, em termos atualizados.

Figura 1: Lucro Bruto da Petrobrás entre 2011 e 2019 (Milhões US$)

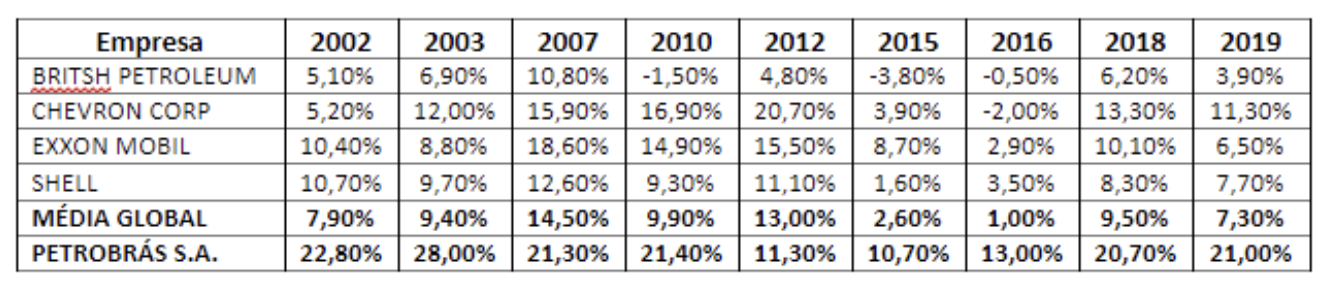

A eficiência e a competitividade da Petrobrás podem ser evidenciadas na comparação de suas Margens Operacionais em relação às maiores petrolíferas estrangeiras de capital privado.

Tabela 1: Margem Operacional (Receita Operacional / Lucro Líquido) da Petrobrás e Petrolíferas Estrangeiras de Capital Privado

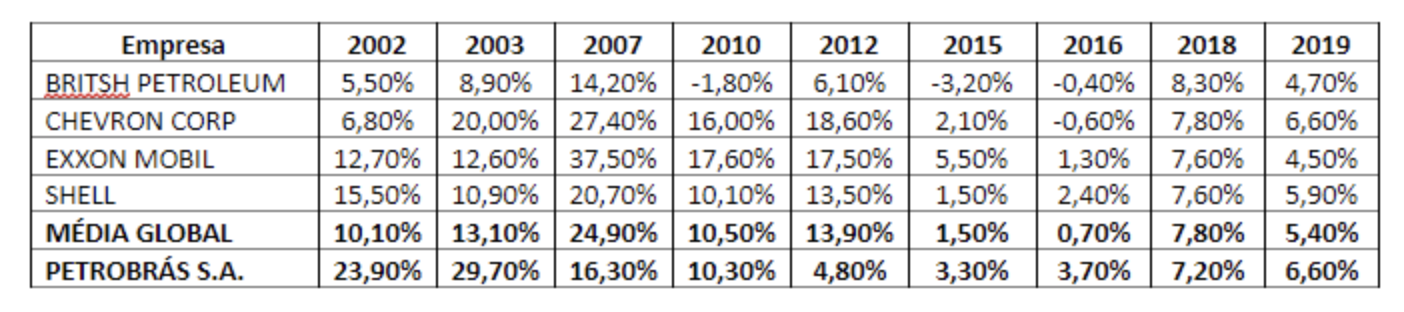

Também em termos de Retorno do Capital Investido (ROIC), a Petrobrás demonstra ótimos resultados que precisam ser ponderados pelo vultoso ciclo de investimentos, entre 2007 e 2014, para o desenvolvimento das reservas de petróleo do pré-sal. São investimentos do longa maturação, como é típico nesta indústria, cujos principais resultados são observados após 8 a 10 anos.

Tabela 2: Retorno do Capital Investido (ROIC) da Petrobrás e Petrolíferas Estrangeiras de Capital Privado

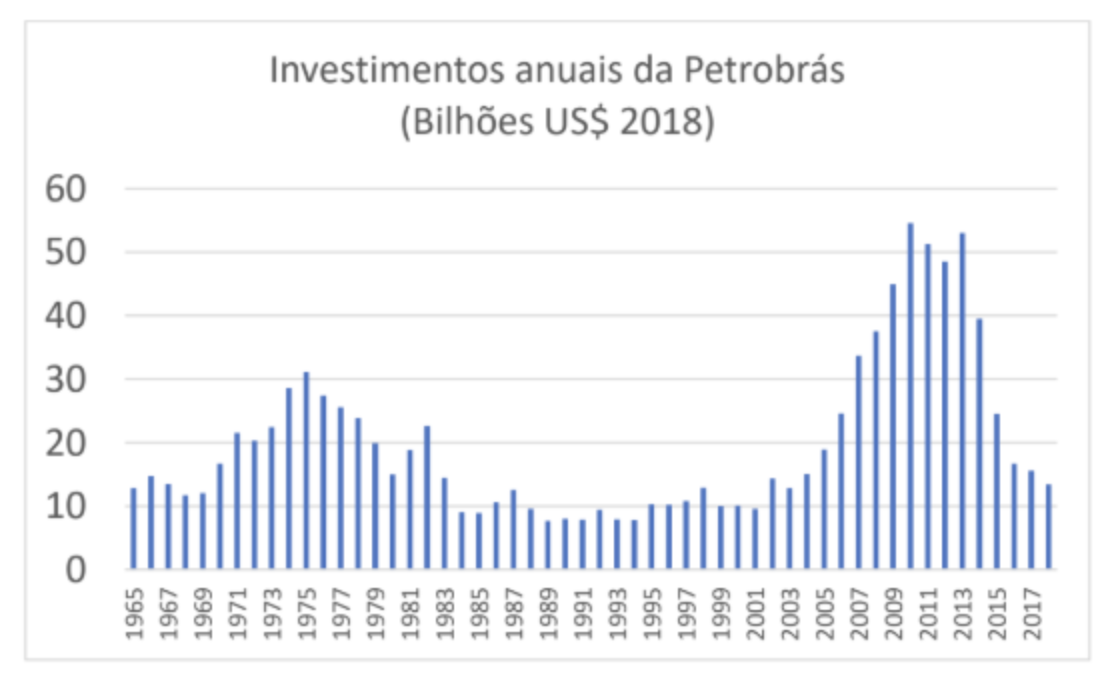

A Figura 2 evidencia o maior ciclo de investimentos da história da Petrobrás, entre 2007 e 2015, que alcançaram US$ 388 bilhões, média anual superior a US$ 43 bilhões.

Os resultados já se observam hoje, mas a maior parte do retorno deste ciclo de investimentos ainda está por vir.

Figura 2: Investimentos Anuais da Petrobrás, entre 1965 e 2018 (em Bilhões US$ atualizados para 2018)

“Fim dos Monopólios” no Refino e Gás Natural, interferência menor do Estado Nacional e maior lucratividade

Segundo a matéria do Money Times, “O segundo semestre de 2020 deve ser transformador para a tese de investimento de longo prazo”, afirmam os analistas.

“A companhia está muito perto de encerrar os dois últimos monopólios (refino e gás natural, levando a uma interferência muito menor do acionista controlador e a uma lucratividade maior”, completam.

Neste caso não se trata de um argumento enganoso, uma falácia, apontar monopólio no refino e seu fim em todos os segmentos da cadeia de gás natural são mentiras ardilosas.

O mercado brasileiro de combustíveis é aberto e competitivo, o fato de a Petrobrás deter 98% da capacidade de refino não a torna monopolista já que ela não pode praticar preços altos sem incorrer na perda de participação no mercado para os combustíveis importados.

O que caracteriza um mercado monopolizado é a possibilidade da prática de preços de monopólio e o possível abuso de mercado pelo poder do agente monopolista.

Não é este o caso do mercado de combustíveis no Brasil, as refinarias da Petrobrás competem com as refinarias do Golfo do México nos EUA.

Cabe registrar que os investimentos em aumento da capacidade de refino no país são livres.

O setor de gás natural pode ser dividido, basicamente, em três segmentos: produção, transporte e distribuição.

No segmento da produção, o mercado já é extremamente competitivo desde a promulgação da Lei nº 9.478/1997, que introduziu o acesso aos blocos para atividades de exploração e produção por meio de licitações públicas.

Os segmentos de transporte e distribuição são monopólios naturais cuja eficiência para o desenvolvimento nacional depende dos objetivos dos operadores, maior lucro (típico de empresas privadas) ou menor custo de abastecimento (típico de estatais), além da regulação do Estado.

O que está em jogo aqui é a transferência de monopólio estatal para privado, com a consequente elevação dos preços aos consumidores e das transferências (diretas e indiretas) de lucros ao exterior.

A comemoração pela menor intervenção do acionista controlador (o Estado Nacional Brasileiro) reflete a alegria do sistema financeiro internacional ao subordinar o atual governo federal do Brasil aos seus interesses.

Assim a Petrobrás deixa de cumprir seu objetivo histórico de abastecer o país aos menores custos possíveis, e estabelece como meta vender seus ativos para pagar dividendos.

Em 2019, a empresa distribuiu dividendos sobre um lucro gerado pelo ganho contábil na venda da Transportadora Associada de Gás (TAG) e do controle da BR Distribuidora que é a segunda maior empresa do país.

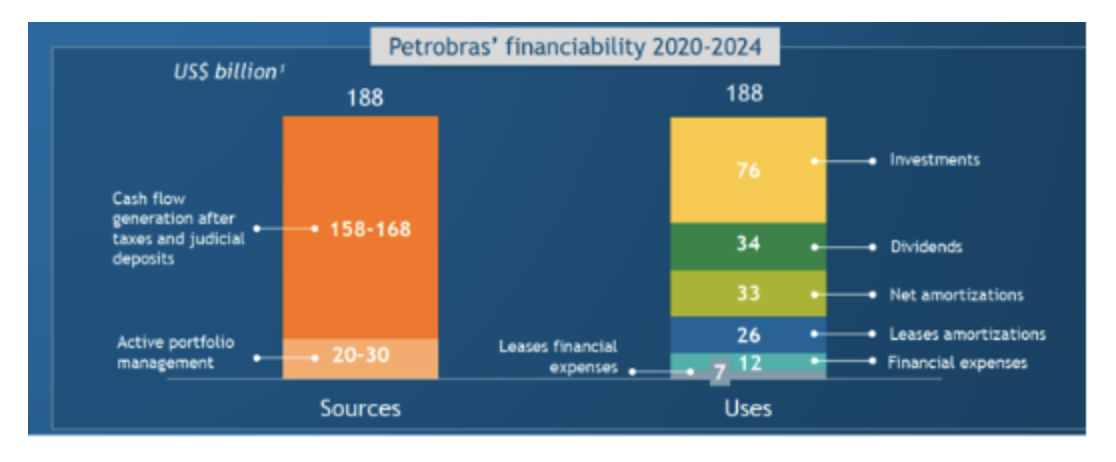

Esta prática foi transformada em regra no Plano de Negócios e Gestão (PNG 2020-2024) como registra seu quadro de Usos e Fontes.

Figura 3: Usos e Fontes (PNG 2020-2024)

O plano prevê que para cobrir gastos de US$ 34 bilhões em dividendos no período 2020-2024, a direção da Petrobrás pretende vender US$ 30 bilhões em ativos.

Os banqueiros suíços e seus porta vozes comemoram, pois, tudo o que querem é apropriar privadamente o máximo em dividendos, no menor prazo possível.

A existência e o futuro da Petrobrás, assim como o desenvolvimento do Brasil, não têm a menor importância para eles.

Quais devem ser os objetivos da Petrobrás? Como avaliar sua eficiência?

A avaliação da eficiência das estatais deve considerar seus objetivos sócio econômicos: a segurança e autossuficiência energética nacional, a redução dos custos de abastecimento, a maior recuperação e reposição de reservas, a apropriação pelo Estado de maior fração da renda petroleira, acesso às informações de investimentos e operacionais para maior eficiência tributária e regulatória do setor, a garantia de vantagens geopolíticas ao Estado por dispor do petróleo em suas relações internacionais e o desenvolvimento nacional resultante das políticas de investimento com conteúdo local, bem como em pesquisa e desenvolvimento tecnológico, com a resultante geração de empregos e soberania tecnológica.

Enquanto a avaliação da eficiência das petrolíferas controladas pelo capital privado deriva da geração de valor para os acionistas, expressa pela relação entre o pagamento de dividendos e o preço das ações e/ou pela simples valorização do preço das ações no mercado.

Cabe registar que a importância absoluta e relativa das petrolíferas estatais em relação às de capital privado são crescentes.

As estatais já controlam mais de 90% das reservas de petróleo e 75% da produção mundial.

Das 25 maiores petrolíferas do mundo, 19 são estatais e das cinco maiores quatro são estatais.

As comparações da eficiência, entre as petrolíferas estatais e destas com as petrolíferas de capital privado, devem ponderar a complexidade dos objetivos perseguidos pelas estatais, em comparação com a simples maximização do retorno aos acionistas sobre o capital aplicado, que é a perseguida pelas companhias privadas.

Em suma, o desempenho de uma estatal deve ser medido com referência à sua função objetivo, e não a partir do objetivo das companhias privadas.

*Felipe Coutinho é Presidente da Associação dos Engenheiros da Petrobrás (AEPET)

Siga-nos no ![]()

Comentários

Nelson

Parabéns ao Coutinho. O texto é sucinto e plenamente compreensível.

Acessível, portato, a qualquer que queira entender como funciona ou deve funcionar uma empresa estatal.

Deixe seu comentário